Рубрика новації податкового законодавства: Закон України від 30 червня 2023 року № 3219-ІХ

опубліковано 12 жовтня 2023 о 08:24 Розділ: Новини

Головне управління ДПС у Миколаївській області нагадує, що з 01 серпня 2023 року набули чинності нововведення Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219).

Розглянемо частково новації, передбачені підпунктом 3 пункту 6 розділу І Закону № 3219, якими визначено таке.

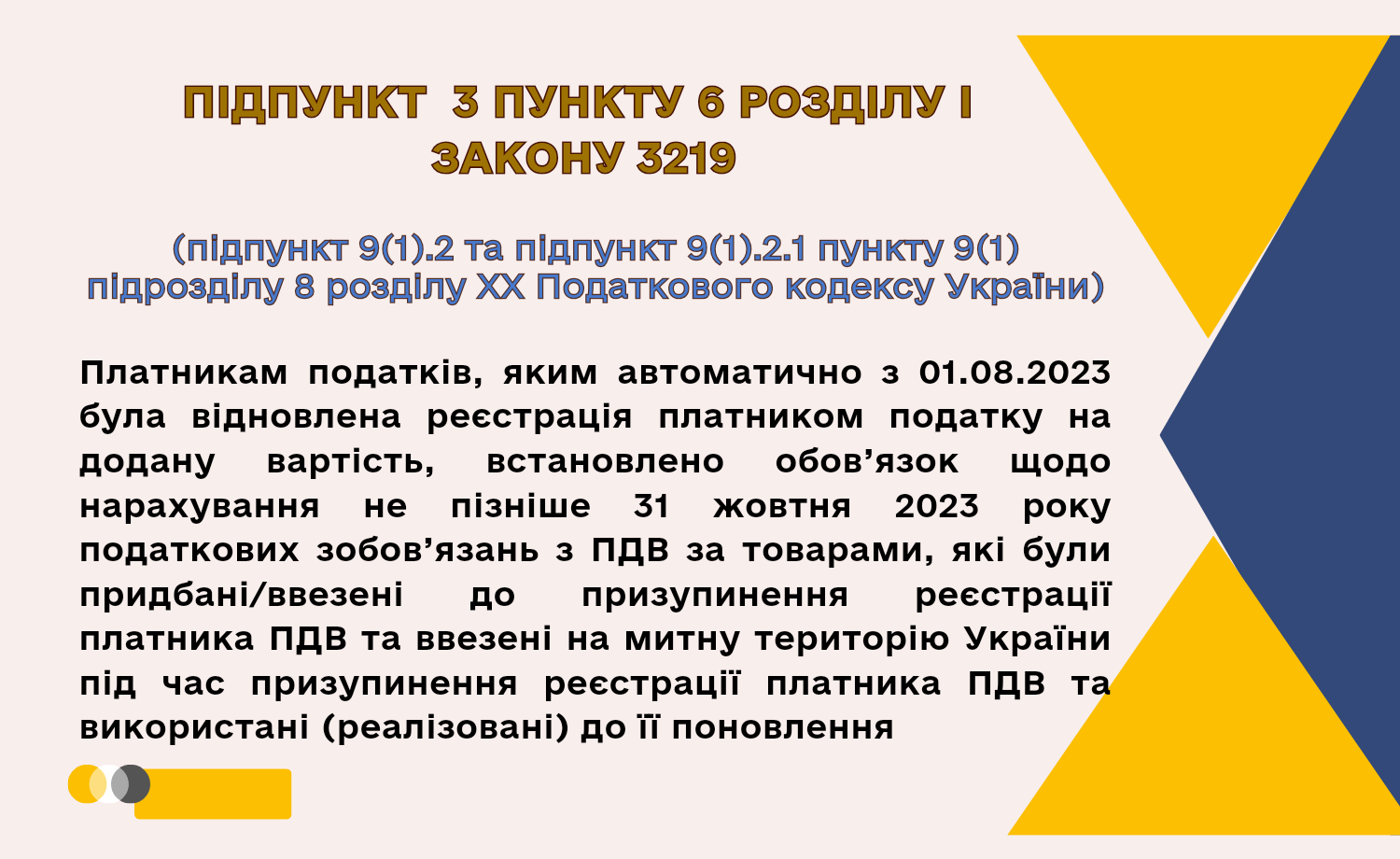

Платникам податків, яким автоматично з 01.08.2023 була відновлена реєстрація платником податку на додану вартість, встановлено обов’язок щодо нарахування не пізніше 31 жовтня 2023 року податкових зобов’язань з ПДВ за товарами, які були придбані/ввезені до призупинення реєстрації платника ПДВ та ввезені на митну територію України під час призупинення реєстрації платника ПДВ та використані (реалізовані) до її поновлення (підпункт 91.2 та підпункт 91.2.1 пункту 91 підрозділу 8 розділу ХХ Податкового кодексу України (далі – Кодекс)).

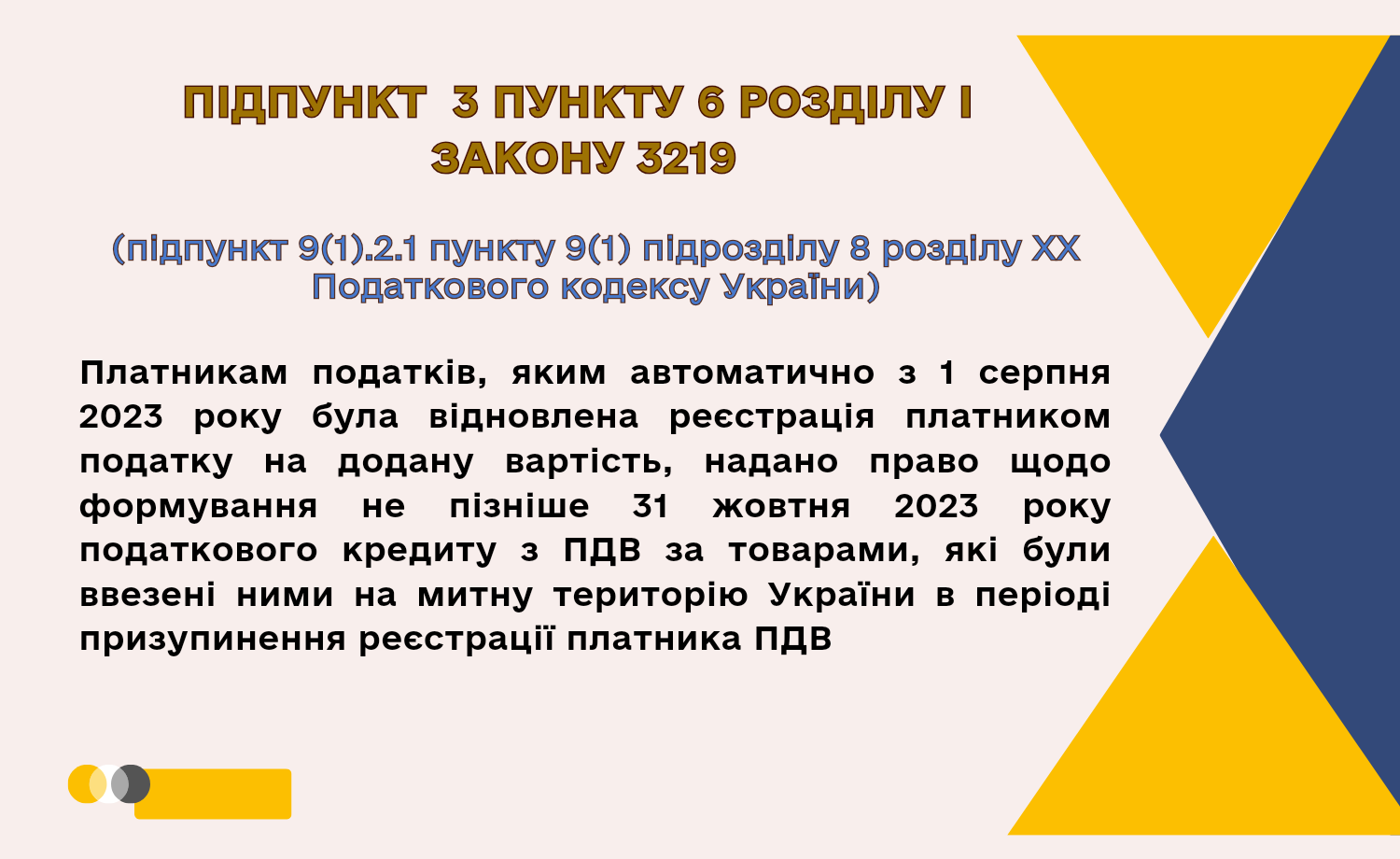

Платникам податків, яким автоматично з 1 серпня 2023 року була відновлена реєстрація платником податку на додану вартість, надано право щодо формування не пізніше 31 жовтня 2023 року податкового кредиту з ПДВ за товарами, які були ввезені ними на митну територію України в періоді призупинення реєстрації платника ПДВ (підпункт 91.2.1 пункту 91 підрозділу 8 розділу ХХ Кодексу).

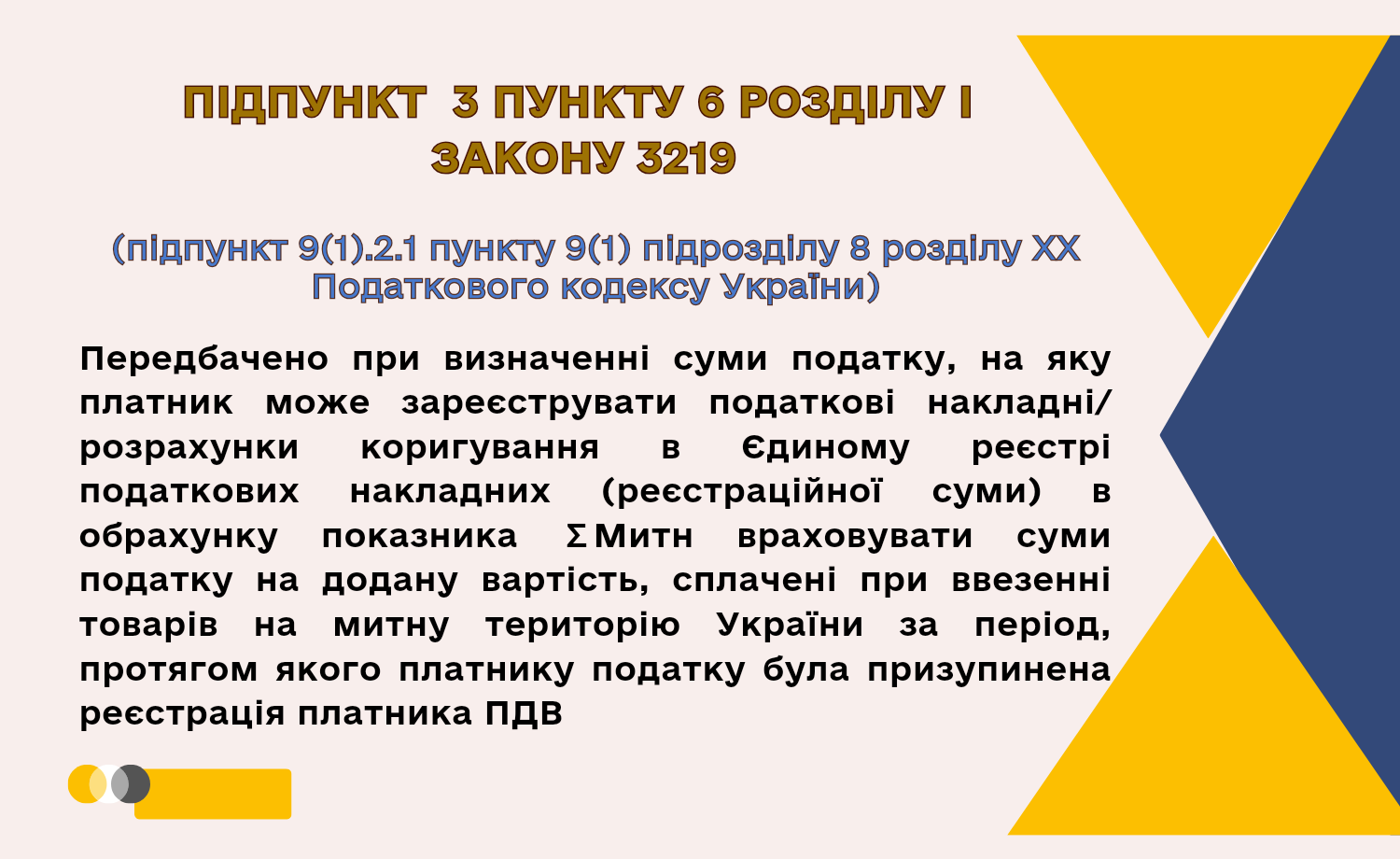

Також передбачено при визначенні суми податку, на яку платник може зареєструвати податкові накладні/розрахунки коригування в Єдиному реєстрі податкових накладних (реєстраційної суми) в обрахунку показника ∑Митн враховувати суми податку на додану вартість, сплачені при ввезенні товарів на митну територію України за період, протягом якого платнику податку була призупинена реєстрація платника ПДВ (підпункт 91.2.1 пункту 91 підрозділу 8 розділу ХХ Кодексу).