Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

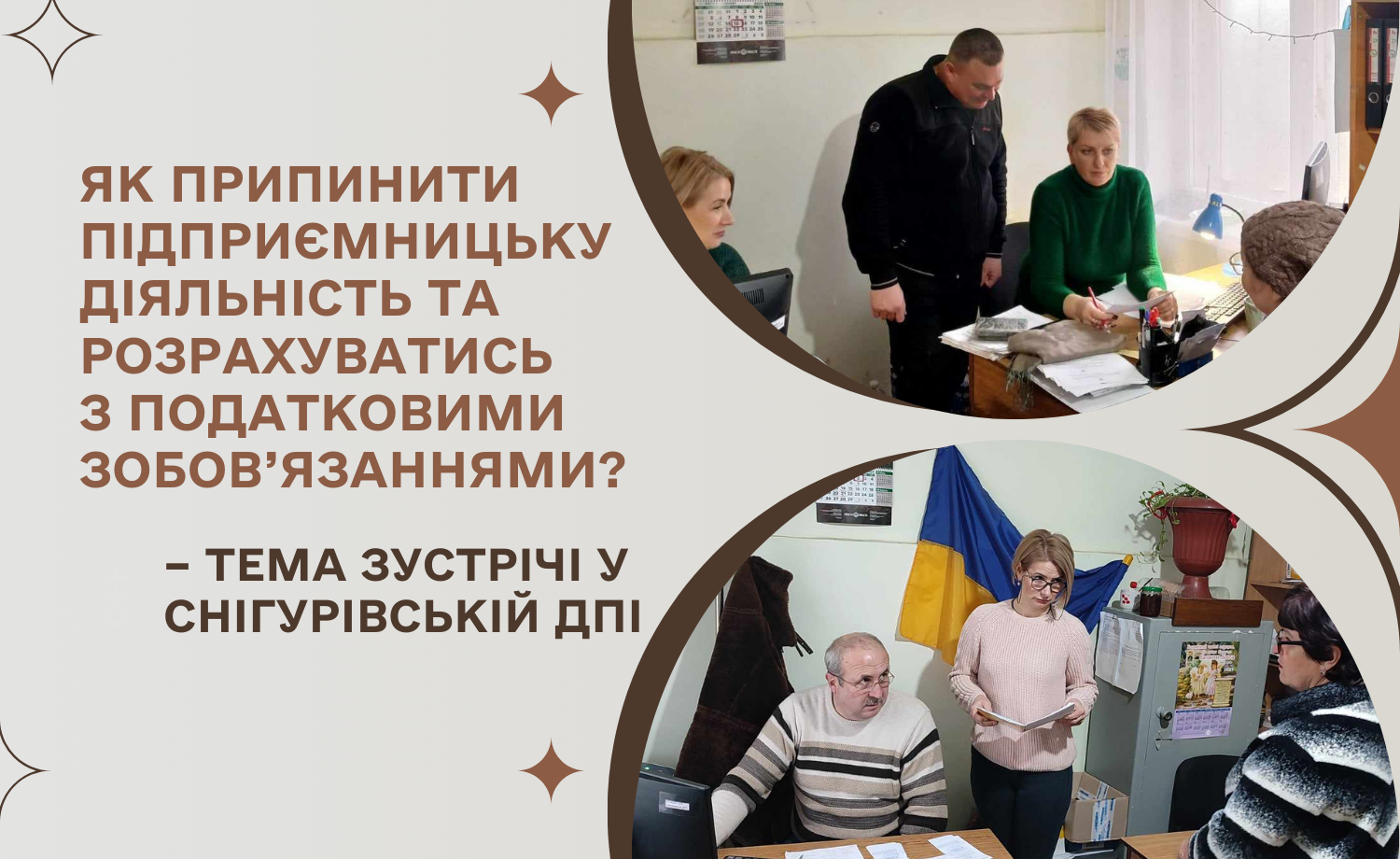

Фахівці Снігурівської ДПІ ГУ ДПС у Миколаївській області щоденно надають роз’яснення щодо норм та змін податкового законодавства.

Так, на черговій зустрічі з платниками податків обговорювалась тема припинення підприємницької діяльності та вчасного розрахунку платника податків з бюджетом фізичними особами-підприємцями, в тому числі подання податкової звітності в разі припинення діяльності.

Головна державна інспекторка ДПІ Алла Водарчук зазначила, що внесення до Державного реєстру фізичних осіб - платників податків запису про припинення підприємницької діяльності фізичної особи-підприємця чи незалежної професійної діяльності фізичної особи здійснюється з дати державної реєстрації припинення підприємницької діяльності фізичної особи-підприємця. У разі якщо після внесення до Державного реєстру запису про припинення підприємницької чи незалежної професійної діяльності фізична особа продовжує провадити таку діяльність, вважається, що вона розпочала таку діяльність без взяття її на облік як самозайнятої особи.

Алла Водарчук роз’яснила порядок подання звітності суб’єктом господарювання у разі припинення діяльності.

Головний державний інспектор ДПІ Андрій Дмитренко зауважив, що у разі припинення платником єдиного податку провадження господарської діяльності податкові зобов’язання із сплати єдиного податку нараховуються такому платнику до останнього дня (включно) календарного місяця, в якому анульовано реєстрацію за рішенням контролюючого органу на підставі отриманого від державного реєстратора повідомлення про проведення державної реєстрації припинення підприємницької діяльності.

Під час зустрічі податківці провели для присутніх тренінг щодо подання ліквідаційних декларацій через Електронний кабінет платника податків.