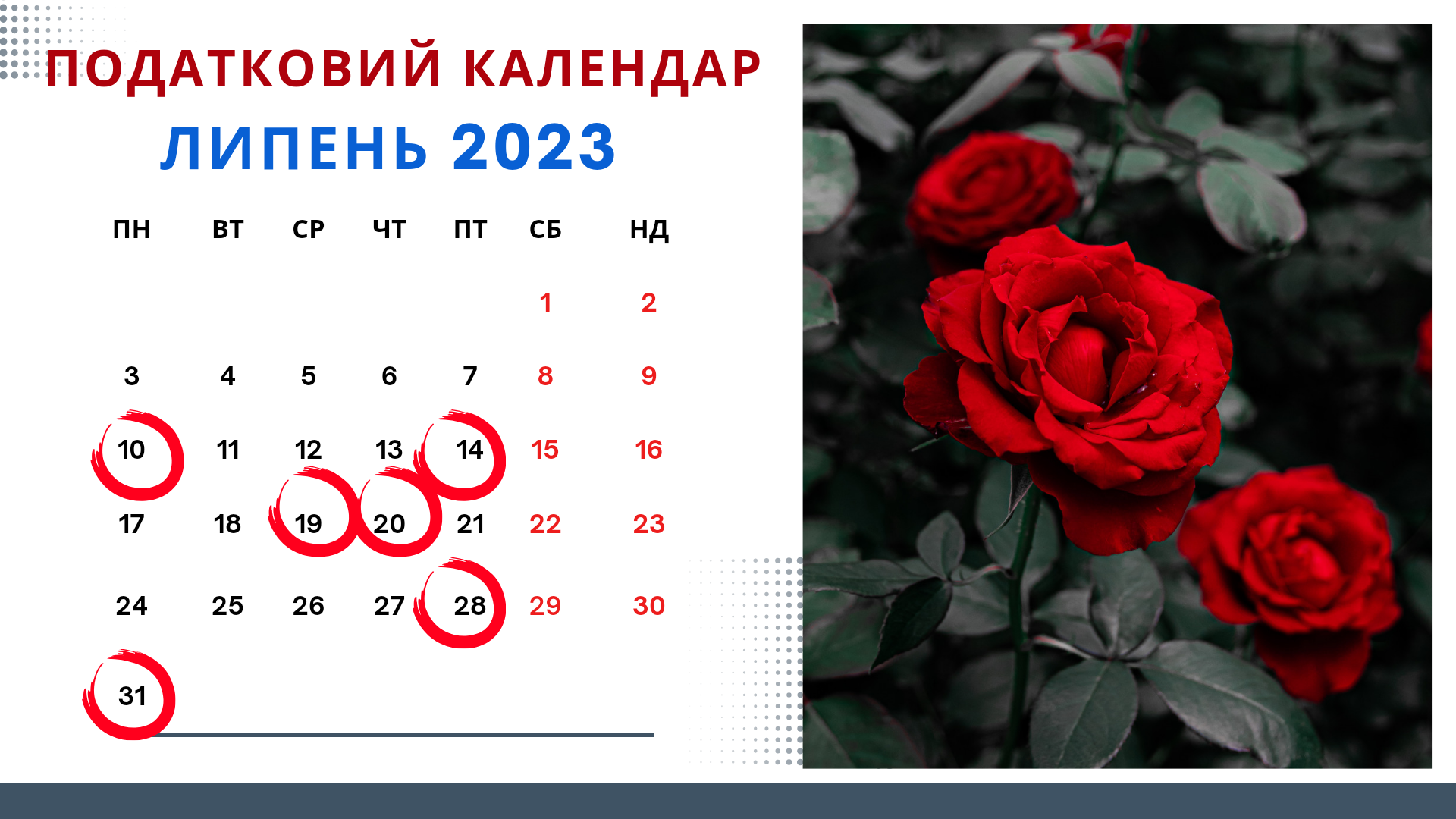

Головне управління ДПС у Миколаївській області надає інформацію щодо термінів подання звітності та сплати податків та зборів у липні 2023 року.

П’ятниця, 10 липня 2023 року - останній день подання:

звіту про обсяги виробництва та реалізації спирту (форма № 1-РС) за червень 2023 року (п. 3 розд. I Порядку заповнення форми звіту № 1-РС «Звіт про обсяги виробництва та реалізації спирту», затвердженого наказом Мінфіну від 11.02.2016 № 49);

звіту про обсяги виробництва та реалізації алкогольних напоїв (форма № 2-РС) за червень 2023 року (п. 3 розд. I Порядку заповнення форми звіту № 2-РС «Звіт про обсяги виробництва та реалізації алкогольних напоїв», затвердженого наказом Мінфіну від 11.02.2016 № 49);

звіту про обсяги виробництва та реалізації тютюнових виробів (форма № 3-РС) за червень 2023 року (п. 3 розд. I Порядку заповнення форми звіту № 3-РС «Звіт про обсяги виробництва та реалізації тютюнових виробів», затвердженого наказом Мінфіну від 11.02.2016 № 49);

звіту про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі (форма № 1-ОА) за червень 2023 року (п. 6 розд. I Порядку заповнення форми звіту № 1-ОА «Звіт про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі», затвердженого наказом Мінфіну від 11.02.2016 № 49);

звіту про обсяги придбання та реалізації тютюнових виробів у оптовій мережі (форма № 1-ОТ) за червень 2023 року (п. 8 розд. I Порядку заповнення форми звіту № 1-ОТ "Звіт про обсяги придбання та реалізації тютюнових виробів у оптовій мережі", затвердженого наказом Мінфіну від 11.02.2016 № 49).

П’ятниця, 14 липня 2023 року - останній день подання:

звіту про використання книг обліку розрахункових операцій та розрахункових книжок (форма № ЗВР-1) за червень 2023 року (п. 7 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06 липня 1995 № 265/95-ВР);

довідки про використані розрахункові книжки за червень 2023 року (п. 7 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06 липня 1995 № 265/95-ВР).

Середа, 19 липня 2023 року - останній день сплати:

за попередній квартал авансових платежів з ПДФО фізичними особами – підприємцями, крім осіб, що обрали спрощену систему оподаткування, розрахованих самостійно згідно з фактичними даними, зазначеними у Книзі обліку доходів і витрат (п. п. 177.5.1 п. 177.5 ст. 177 Податкового кодексу України (далі – ПКУ));

єдиного внеску, нарахованого за попередній квартал фізичними особами – підприємцями, у тому числі тими, які обрали спрощену систему оподаткування, особами, які провадять незалежну професійну діяльність та членами фермерських господарств (абз. третій ч. 8 ст. 9 Закону України № 2464).

Четвер, 20 липня останній день подання:

податкової декларації рентної плати за червень з розрахунком: рентної плати за користування надрами при видобуванні вуглеводневої сировини; рентної плати за користування радіочастотним ресурсом України; рентної плати за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами; рентної плати за транзитне транспортування трубопроводами аміаку територією України (п. 257.1 ст. 257 розд. IX ПКУ);

податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) (крім громадян) за червень у разі не подання податкової декларації на 2023 рік (п. 286.3 ст. 286 розд. ХІІ ПКУ);

податкової декларації платника єдиного податку третьої групи на період дії воєнного, надзвичайного стану в Україні за червень 2023 року (п. п. 9.6 та 9.7 п. 9 підрозд. 8 розд. ХХ ПКУ);

податкової декларації з податку на додану вартість за червень 2023 року (п. п. 49.18.1 п. 49.18 ст. 49 розд. ІІ та п. 203.1 ст. 203 розд. V ПКУ);

декларації акцизного податку за червень 2023 року (п. 223.2 ст. 223 розд. VI ПКУ);

податкової декларації платниками єдиного податку ІІІ групи, які використовують особливості оподаткування у розмірі 2 відсотки доходу, за червень 2023 року (п. 9.7 підрозд.. 8 розд. ХХ ПКУ);

фізичними особами - підприємцями податкової декларації з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) за червень 2023 року, у разі не подання податкової декларації на 2023 рік (п. 286.3 ст. 286 розд. ХІІІ ПКУ).

Четвер, 20 липня останній день сплати:

за липень 2023 року авансових внесків з єдиного податку фізичними особами – підприємцями, що обрали спрощену систему оподаткування І та ІІ груп (п. 295.1 ст. 295 ПКУ);

єдиного внеску, нарахованого за червень 2023 року роботодавцями за найманих працівників (крім гірничих підприємств) (абз. перший ч. 8 ст. 9 Закону України № 2464).

П’ятниця, 28липня 2023 року - останній день сплати:

єдиного внеску, нарахованого за червень 2023 року, гірничими підприємствами за найманих працівників (абз. перший ч. 8 ст. 9 Закону України № 2464).

Понеділок, 31 липня 2023 року - останній день сплати:

за червень рентної плати за: користування надрами при видобуванні вуглеводневої сировини; користування радіочастотним ресурсом України; транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами територією України; транзитне транспортування трубопроводами аміаку територією України (п. 257.5 ст. 257 розд. IX ПКУ);

юридичними особами авансового внеску за ІІ квартал 2023 року податку на нерухоме майно, відмінне від земельної ділянки (п. п. 266.10.1 п. 266.10 ст. 266 розд. ХІІ ПКУ);

юридичними особами авансового внеску за ІІ квартал 2023 року транспортного податку (п. п. 267.8.1 п. 267.8 ст. 267 розд. ХІІ ПКУ);

плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності) (крім громадян) за червень 2023 року (п. 287.3 та п. 287.4 ст. 287 розд. ХІІ ПКУ);

єдиного податку з юридичних осіб платниками єдиного податку третьої групи з особливостями оподаткування за червень 2023 року (п. п. 9.6 п. 9 підрозд. 8 розд. ХХ ПКУ);

єдиного податку з юридичних осіб платниками єдиного податку четвертої групи за ІІ квартал 2023 року (п. п. 295.9.2 п. 295.9 ст. 295 гл. 1 розд. ХІV ПКУ);

акцизного податку за червень 2023 року (п. 57.1 ст. 57 розд. ІІ, п. п. 222.1.1 п. 222.1 ст. 222 розд. VI ПКУ);

податку на додану вартість за червень 2023 року (п. 57.1 ст. 57 розд. ІІ та п. 203.2 ст. 203 розд. V ПКУ);

авансового внеску з податку на прибуток підприємств з пунктів обміну іноземних валют за липень 2023 рок ( п. 137.11 ст. 137, п. п. 141.13.1 п. 141.13 ст. 141 розд. ІІІ ПКУ);

єдиного податку платниками ІІІ групи, які використовують особливості оподаткування у розмірі 2 відсотки доходу, за результатами декларацій поданих за червень 2023 року (п. 9.6 підр. 8 розд. ХХ ПКУ);

єдиного податку платниками ІV групи фізичними особами – підприємцями за ІІ квартал 2023 року (п. п. 295.9.2 п. 295.9 ст. 295 ПКУ);

плати за землю фізичними особами - підприємцями - власниками та землекористувачами земельних ділянок за червень 2023 року (п. 287.3 ст. 287 ПКУ);

за червень 2023 року військового збору від оподаткування доходів, нарахованих у вигляді: процентів на поточний або депозитний банківський рахунок; процентів на вклади члена кредитної спілки (п. 170.4 ст. 170 ПКУ та п. 16-1 підрозд. 10 розд. XX ПКУ);

за червень 2023 року податку на доходи фізичних осіб від оподаткування доходів, нарахованих у вигляді: процентів на поточний або депозитний банківський рахунок; процентів на вклади члена кредитної спілки (п. 170.4 ст. 170 ПКУ);

за червень 2023 року податковим агентом податку на доходи фізичних осіб, у разі якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику податку (п. п. 168.1.5 п. 168.1 ст. 168 ПКУ);

за червень 2023 року податковим агентом військового збору, у разі якщо оподатковуваний дохід нараховується податковим агентом, але не виплачується (не надається) платнику податку (п. п. 168.1.5 пункту 168.1 статті 168 та п. 16-1 підрозд. 10 розд. XX ПКУ);

сум податку на доходи фізичних осіб та військового збору, зазначених у річній декларації про майновий стан і доходи за 2022 рік фізичними особами, які провадять незалежну професійну діяльність та громадянами (п. 179.7 ст. 179, п. 178.4 ст. 178 ПКУ).

Шановні платники! Будьте патріотами своєї країни – вчасно подайте звітність та сплатіть податки і збори до бюджетів!

Єдиний державний

Єдиний державний